Cenário Externo

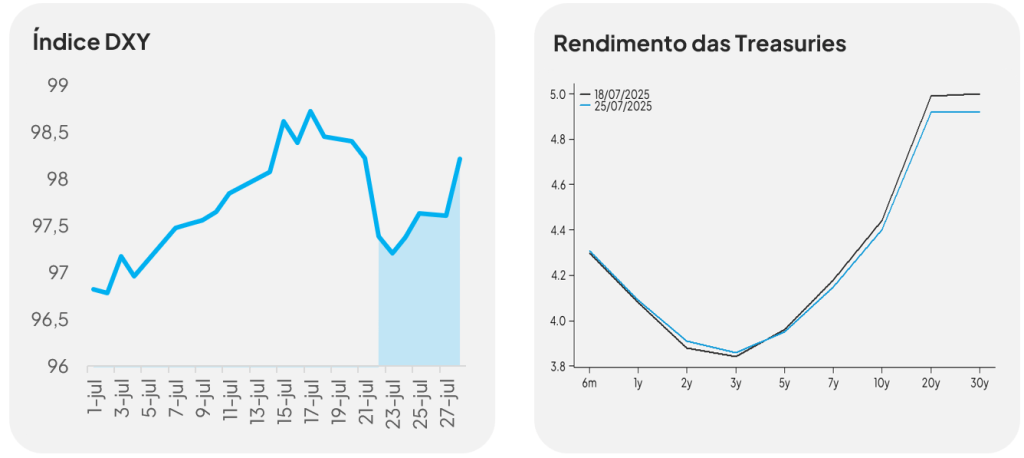

EUA conseguem firmar acordos comerciais com Japão e União Europeia. As negociações dos EUA com o bloco europeu e com o parceiro nipônico renderam acordos comerciais celebrados por Trump ao longo da semana, que ajudaram, inclusive, a promover um desempenho modesto dos ativos de risco norte-americanos. O acordo com o Japão fechou as tarifas aplicadas contra o país em 15%, contra os 30% anunciados anteriormente, mas economistas destacaram que os termos não ficaram tão favoráveis para os EUA – especialmente no que tange à indústria automotiva, de modo que a tarifa de 15% sobre importados japoneses ficou menor que as tarifas pagas por empresas nacionais, mas que importam insumos essenciais para a fabricação. O caso da União Europeia foi mais direto ao ponto em favor dos EUA: foram aplicadas tarifas de 15% sobre exportações do bloco, que também se comprometeu em abrir o mercado para produtos norte-americanos e investir até USD 750 bilhões no setor energético dos EUA.

Prévias das PMIs apontam para direções distintas. As prévias das pesquisas qualitativas de atividade econômica indicaram que o setor de serviços apresentou expansão em julho, maior do que o esperado pelo mercado, enquanto a manufatura decepcionou. Este quadro deve reforçar a postura hawkish do Fed na decisão de juros desta semana.

Cenário interno

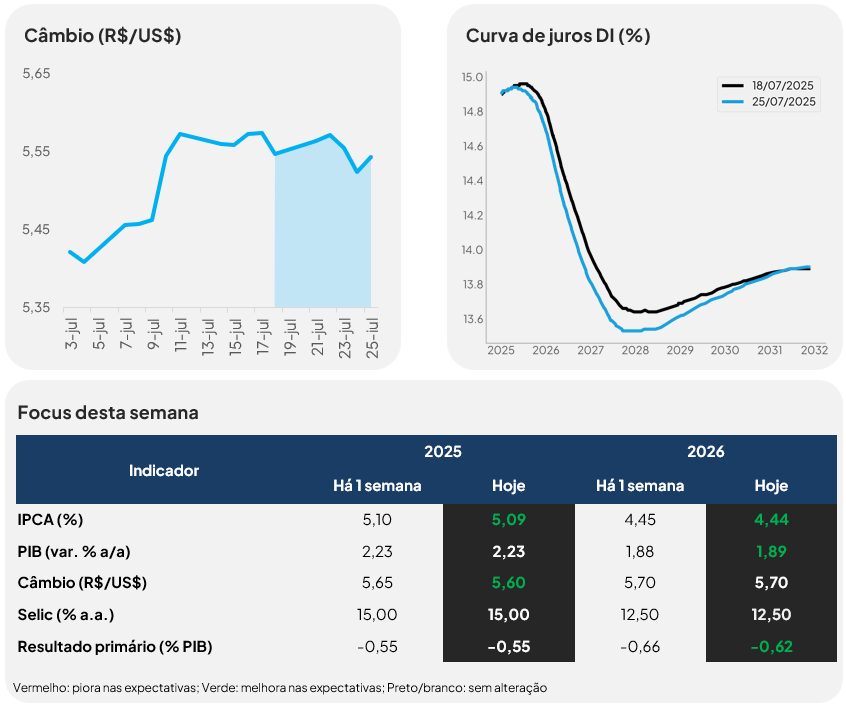

Enquanto outras geografias firmam acordos, as negociações com o MDIC continuaram travadas. O vice-presidente e ministro do Desenvolvimento, da Indústria e do Comércio, Geraldo Alckmin, não teve êxito em reduzir o nível das tarifas aplicadas contra as exportações brasileiras. O caráter político das exigências iniciais de Trump foi acrescido de uma nova potencial demanda norte-americana nas negociações: acesso a minerais críticos para o desenvolvimento de baterias e eletrônicos presentes no território brasileiro. Enquanto se aproxima o início da vigência das tarifas, no 1º de agosto, o mercado já precifica resultados piores para as empresas exportadoras de bens manufaturados que mais dependem do mercado norte-americano, como WEG e Embraer.

O IPCA-15 continua reforçando a sazonalidade benigna para a inflação. Desde maio, a inflação brasileira tem apresentado resultados mensais consistentes com o atingimento do entorno da meta. De fato, as médias móveis trimestrais anualizadas já estão rodando em torno de 3,8% com a leitura de julho. O headline veio ligeiramente acima do esperado em virtude de alguns itens não ligados ao ciclo econômico, mas a abertura apresentou boa composição: a difusão caiu de 60% para 53%, os núcleos de serviços desaceleraram e os preços de bens manufaturados ficaram virtualmente estáveis em relação ao mês anterior. O bom momento da inflação não deve motivar revisões da trajetória da Selic por parte do Copom, que deve manter a taxa em 15% na reunião desta semana e sinalizar cautela adicional por conta da incerteza das tarifas.

Fundos Imobiliários

HSML11: o fundo anunciou a aprovação da 5ª emissão de cotas por meio de assembleia geral extraordinária (AGE) com 5,97% dos votos favoráveis. A oferta será feita com esforços restritos, direcionada exclusivamente a investidores profissionais, conforme a regulamentação vigente da CVM. Os termos e condições serão detalhados no anúncio de início da oferta.

PVBI11: o VBI Prime Properties concluiu a reavaliação anual de seus ativos imobiliários. A avaliação, conduzida pela Binswanger Brazil, apontou uma valorização média de 3,26% dos seus ativos, o que reflete em um incremento de 2,75% no patrimônio líquido do fundo.

RBRF11: o fundo convocou uma AGE para deliberar sobre a incorporação de seus ativos por outro FII da própria RBR, o RBR Plus Multiestratégia (RBRX11). Diante das limitações na gestão do portfólio dos fundos de fundos imobiliários (FoFs), o movimento tem como objetivo dar maior flexibilidade à gestão, por meio de um mandato de investimentos mais amplo — nos moldes dos FIIs multiestratégia (ou hedge funds imobiliários).

Caso a incorporação seja aprovada, os cotistas do RBRF11 passarão a deter cotas do RBRX11, que serão emitidas em uma nova oferta. O prazo para votação vai até o dia 20 de agosto, com possibilidade de prorrogação até 19 de setembro. O resultado da assembleia será apurado e divulgado em até cinco dias úteis após o encerramento da votação.