Cenário Externo

Ainda que robusto, o mercado de trabalho começa a mostrar sinais de enfraquecimento. Os dados mais recentes do mercado de trabalho nos EUA reforçaram a dualidade do momento, com sinais mistos entre os principais indicadores. O relatório ADP frustrou as expectativas ao indicar destruição líquida de empregos no setor privado, o que levou o mercado a antecipar cortes mais agressivos por parte do Fed. No entanto, essa percepção foi parcialmente revertida no dia seguinte com a divulgação do Payroll, que mostrou criação de vagas acima do esperado, ainda que concentrada no setor público – enquanto o setor privado desacelerou. A taxa de desemprego também recuou, embora mais pela redução da força de trabalho do que pelo avanço da ocupação. Já os ganhos salariais mostraram moderação, reforçando a leitura de que o mercado de trabalho segue saudável, mas sem representar pressão relevante sobre a inflação. O conjunto dos dados aponta para uma desaceleração gradual, com riscos baixistas ganhando corpo, e justifica a postura cautelosa do Fed.

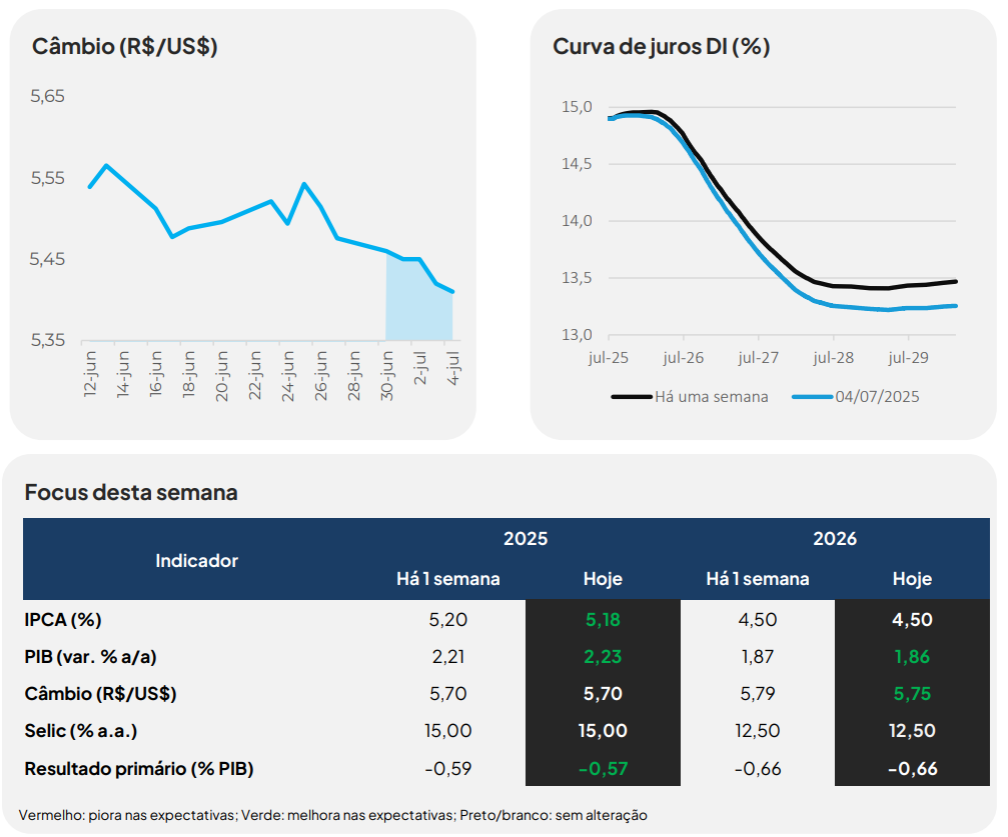

O Congresso estadunidense aprovou o “One Big Beatituful Act”, pacote fiscal expansionista de Trump. A tramitação da peça tem gerado receio quanto à trajetória fiscal dos EUA, uma vez que prevê cortes de impostos relevantes e aumento nos gastos com segurança. Ainda dependente de sanção presidencial, o pacote já afeta as precificações nos juros longos norte-americanos.

Cenário Interno

Os efeitos da política monetária restritiva ainda não começaram a aparecer de

forma explícita no mercado de trabalho. As divulgações do mercado de

trabalho brasileiro em maio continuaram apontando resiliência no agregado, mas

com sinais divergentes entre CAGED e PNAD. Enquanto o CAGED mostrou

desaceleração na criação de vagas formais e uma tendência de moderação na

média móveltrimestral, a PNAD seguiu indicando queda da taxa de desemprego,

que atingiu nova mínima histórica na série dessazonalizada. O avanço do

emprego formal e a estabilidade no informal contribuíram para a redução da

informalidade, embora os rendimentos reais permaneçam estáveis, refletindo

possível migração para ocupações de menor remuneração. A leitura sugere que

o CAGED pode estar antecipando uma perda de tração que tende a se refletir na

PNAD nos próximos meses.

A produção industrial apresentou retração pelo segundo mês consecutivo. A

divulgação da PIM-PF apontou que a indústria recuou em maio, em linha com as

expectativsa do mercado. De fato, três das quatro grandes categorias

econômicas mapeadas pela pesquisa registraram queda no nível de atividade

em relação ao mês anterior. Em conjunto aos demais dados setoriais de

atividade que serão divulgados esta semana, a PIM-PF de maio deve ajudar a

corroborar nossa tese de desaceleração mais explícita no segundo trimestre,

embora ainda deva ter algum impulso vindo do mercadode trabalho robusto.

Fundos Imobiliários

BRCO11: o fundo firmou contrato de locação com os Correios para o imóvel

Bresco Contagem, com início previsto em 7 de julho de 2025, condicionado à

desocupação da área atualmente ocupada pela Americanas. O contrato terá

prazo de 5 anos e prevê aumento de 29,4% no valor da locação em relação ao

aluguel anterior. A nova locação corresponde a 23% da Área Bruta Locável (ABL)

do imóvel (ou 15,6 mil metros quadrados) e representa cerca de R$ 0,03 por cota

na receita mensal do fundo.

Além disso, a WestRock notificou o BRCO11 sobre a rescisão antecipada do

contrato de locação do Bresco Itupeva, que envolve 14,2 mil metros quadrados

(36,6% da ABL do imóvel). A desocupação ocorrerá mediante aviso prévio de 9

meses, com indenização equivalente a 6 aluguéis, além da devolução da

carência concedida e correção monetária pelo IPCA. Essa locação representava

aproximadamente R$ 0,02 por cota na receita do fundo.

BTLG11: o fundo recebeu aproximadamente R$ 14 milhões referentes à primeira

parcela da venda do ativo BTLG Campinas, gerando lucro de R$ 4,4 milhões (R$

0,10 por cota). Ainda resta o recebimento de R$ 16,5 milhões corrigidos pelo

IPCA, previsto para o fim de 2025. No âmbito comercial, o FII concluiu a primeira

revisão contratual no BTLG Mauá, com reajuste de 17% no aluguel, além de

renovar por mais um ano contrato de locação em Campinas, estendendo seu

vencimento até 2031 e fortalecendo garantias contratuais.

Outro destaque do período foi a locação de 100% do BTLG Suape, onde o

inquilino expandiu sua operação e assumiu toda a área remanescente de 15 mil

metros quadrados. A nova locação, válida até 2033, apresenta condições

comerciais 10% superiores às estimadas na aquisição e inclui cláusulas robustas

de multa rescisória, eliminando totalmente a vacânciado ativo.

HGLG11: o fundo anunciou a assinatura do contrato de locação com a Ceva no

ativo G300 Itupeva, zerando a vacância física do imóvel. Com isso, o FII atingiu a

menor vacância física desde fevereiro de 2017, reduzindo de 20,5% em maio de

2023 para 3,5%. Além disso, foram mapeadas a expansão da Distrimed no ativo

Torino e as saídas da Westwing e Plastic Omnium, com projeção de vacância

física de 3,6% em novembro. No mês, também foram concluídos todos os

reajustes e revisionais de aproximadamente 188 mil metros quadrados de ABL no

portfólio.

TRXF11: o TRX Real Estate comunicou o encerramento da 11ª emissão de cotas,

que alcançou captação total de R$ 1,25 bilhão, incluindo o exercício do lote

adicional de 25%. Esta foi a maior captação já realizada em uma única oferta pelo

Fundo, elevando seu valor patrimonial e de mercado para mais de R$ 3,2 bilhões.

Os recibos emitidos serão convertidos em cotas no dia 4 de julho e estarão

disponíveis para negociação a partirde 7 de julho.