Ibovespa 160 mil pontos. E agora?

Chegando ao fim de 2025, chama atenção como a Bolsa Brasileira se tornou uma das grandes surpresas do ano, entregando um dos melhores desempenhos entre as principais classes de ativos. O Ibovespa acumulou alta de aproximadamente 32% até o final de novembro, superando com folga o CDI, mesmo em um ambiente que, à primeira vista, não parecia nada favorável para ativos de risco. A economia doméstica desacelerou, a Selic chegou em 15%, o juro real se manteve perto de 10%, a trajetória da dívida pública seguiu em deterioração e atravessamos mais um ano de incertezas no comércio internacional. Ainda assim, a bolsa avançou de maneira impressionante — e é natural que o investidor questione se essa valorização faz sentido.

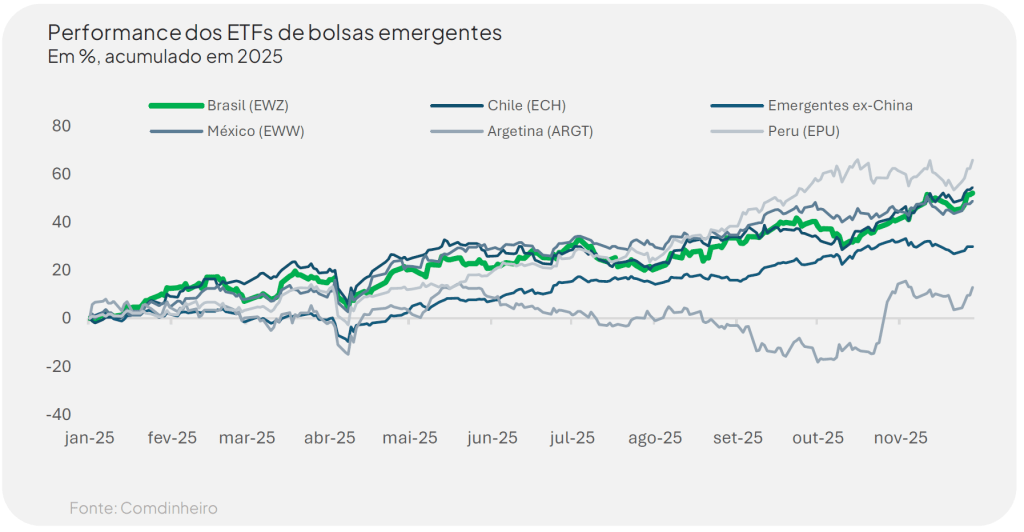

Na nossa visão, faz. Mas não por fatores exclusivamente brasileiros. O pano de fundo global foi determinante. O real se valorizou cerca de 13,5% contra o dólar ao longo do ano, mas essa apreciação ocorreu em um contexto de desvalorização generalizada do dólar frente a praticamente todas as moedas. Quando observamos a performance da bolsa em dólares — algo particularmente relevante para o investidor estrangeiro — o ganho, de cerca de 52%, fica bastante alinhado ao movimento dos demais mercados latino-americanos, como Chile, Peru e México. Ou seja, o Brasil surfou um vento externo excepcionalmente favorável.

E quando ampliamos a janela para o período entre o início de 2024 e novembro de 2025, vemos que, apesar da recuperação recente, o Brasil segue entre as piores performances relativas da região nessa janela. Países como Argentina e Peru acumulam ganhos muito superiores, enquanto o Brasil praticamente empata com o México na parte inferior do ranking. Ou seja, não parece que estamos diante de um nível eufórico de preços, mas sim de uma recuperação após um período em que os ativos brasileiros estavam excessivamente depreciados.

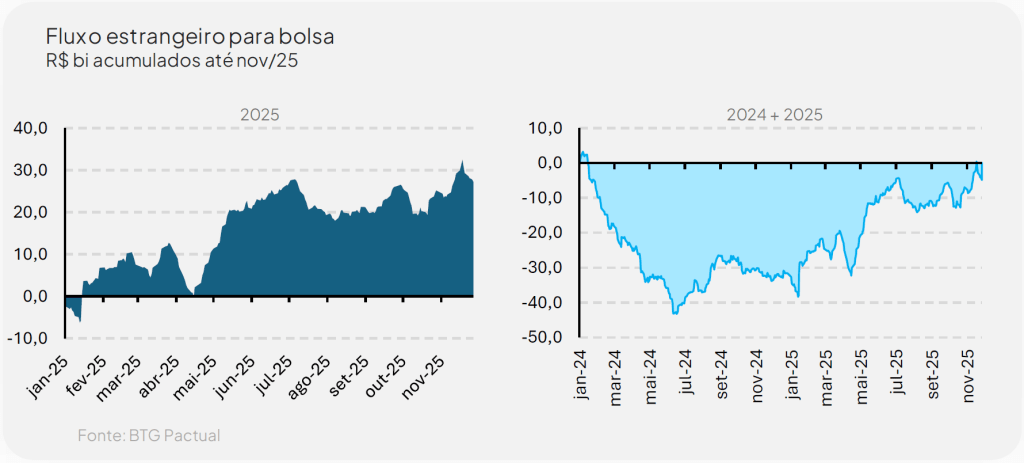

Essa mesma leitura aparece no fluxo de capital: os estrangeiros trouxeram cerca de R$ 25 bilhões para a bolsa ao longo de 2025, um sinal positivo, mas o saldo continua negativo no agregado desde 2024. Ou seja, não houve reposicionamento estrutural; estamos longe de um movimento amplo de realocação global para Brasil.

Esse ponto é importante porque, a despeito da alta expressiva já vista, ainda existem fundamentos que sugerem espaço adicional para valorização. Um deles é o potencial rebalanceamento marginal de alocação global. Segundo estudo do Santander, se investidores internacionais reduzissem apenas 1 ponto percentual da alocação nos EUA e realocassem globalmente conforme o peso do PIB de cada país, o Brasil poderia receber algo como US$ 26 bilhões — quase seis vezes o fluxo positivo observado em 2025. Em mercados menores, pequenas mudanças no portfólio global costumam gerar impactos desproporcionais.

Além disso, o investidor local segue relativamente fora da bolsa. A alocação dos fundos domésticos em renda variável, que chegou a 15% da indústria em 2020, hoje gira em torno de 8%, um dos menores níveis da série. Essa é mais uma evidência de que a alta do Ibovespa não é fruto de um excesso de otimismo doméstico — pelo contrário, ocorreu em um contexto em que boa parte do investidor local permaneceu cauteloso.

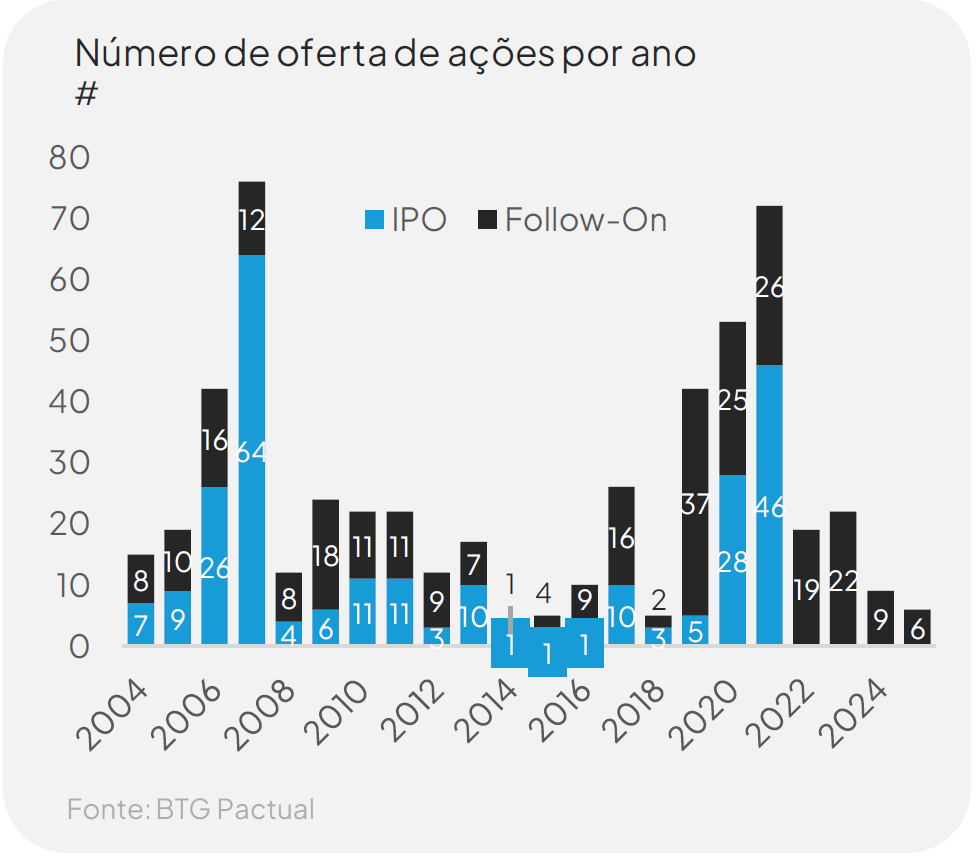

Do ponto de vista técnico, o mercado também segue “leve”: a alocação de investidores institucionais — tanto locais quanto estrangeiros — permanece baixa, e a oferta de novas ações continua limitada. Não há um IPO na B3 desde 2021, e, em um ambiente com pouca reposição de oferta, qualquer melhora marginal de demanda tende a produzir um impacto desproporcional nos preços.

Todos esses argumentos que sugerem que a bolsa brasileira não está superavaliada não significam, porém, que necessariamente permaneceremos em um mercado de alta nos próximos meses. Há vetores relevantes apontando para os dois lados, e a continuidade desse movimento depende de fatores que ainda estão em aberto: (i) magnitude do ciclo de queda da Selic; ii) fechamento do juro real, que hoje ainda penaliza ativos de risco; (iii) continuidade do bom momento global para emergentes; e (iv) um desfecho eleitoral que devolva previsibilidade à política fiscal.

É esse último que consideramos o mais determinante. O mercado estará muito sensível aos sinais de responsabilidade fiscal do próximo governo — não apenas por uma questão de narrativa, mas porque a trajetória da dívida é o principal entrave para juros menores. E juros menores são a condição necessária para um ciclo mais duradouro de valorização na bolsa brasileira.

Por isso, embora enxerguemos potencial de upside adicional, especialmente se o cenário externo continuar construtivo e a dinâmica fiscal for bem endereçada pelo próximo governo, preferimos manter uma postura neutra em renda variável nesse momento. O risco-retorno ainda depende fortemente de um evento binário — a eleição de 2026 — que pode abrir caminho para um ciclo virtuoso de crescimento e redução de juros, mas que também pode frustrar as expectativas.

*Este material foi elaborado e para uso exclusivo do destinatário final, e tem objetivo meramente informativo. As informações contidas neste documento não representam ou constituem nenhuma estratégia, recomendação ou oferta de compra ou venda de nenhum título ou valor mobiliário descrito neste relatório, não havendo garantia de que

o investimento em qualquer programa ou estratégia aqui discutido(a) será lucrativo ou que não acarretará perdas para o investidor. O preço ou valor de cada título é flutuante e pode oscilar em razão de determinados riscos, que incluem, mas não se limitam ao risco de mercado, risco de taxa de juros, risco de inflação e risco de evento. Tais riscos são adicionais aos riscos específicos ou diversificáveis associados a estilos ou estratégias de investimento específicos. Rentabilidade passada não é garantia de rentabilidade futura. Antes de realizar qualquer operação de investimento, consulte seu planejador financeiro para garantir que todas as circunstâncias foram devidamente consideradas.